中国有线数字电视CA系统及智能卡市场发展监测【图】

由于中国广电行业把有线数字电视作为整个产业的发展重点,所以有线数字电视智能卡的增长速度较快,此外还有部分数字电视用户会增加第二终端、第三终端,即会带来第二、第三张智能卡的购买,从而带来更大的市场增长空间。另外,随着双向网改工作的不断深入,未来CAS发展将适应双向网络运营环境,广电运营商对双向网的安全性性能将更加重视。

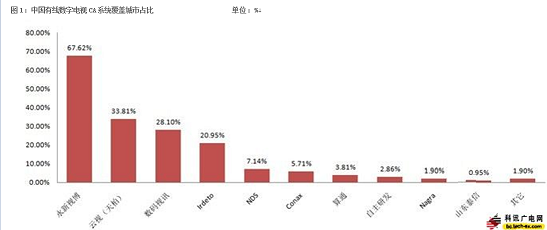

目前国内CA系统市场竞争格局相对集中:永新视博、云视科技(天柏)、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。截至2014年四季度,中国有线数字电视CA系统市场主要被永新视博、云视(天柏)、数码视讯、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,其中永新视博覆盖全国广电系统67.62%的市场,排在第二位的是云视(天柏),覆盖全国广电系统33.81%的市场,排在第三位的是数码视讯,覆盖全国广电系统28.1%的市场,排在第四位的是Irdeto,覆盖全国广电系统20.95%的市场,其他品牌CA系统覆盖城市占比较低。

2014年四季度,中国有线数字电视用户增长559.71万户,中国有线数字电视用户达到1.9087亿户,中国有线电视数字化渗透率达到90.89%。其中第一终端用户发展439.46万户,第二终端用户发展120.25万户,比上一季度用户增长略有下降。

图2:中国有线数字电视用户构成 单位:万户

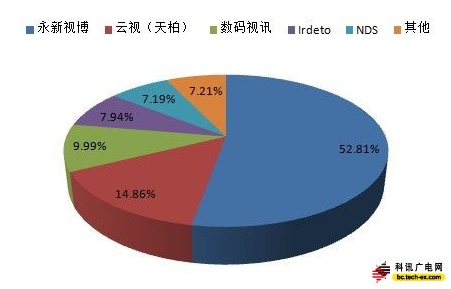

2014年四季度,中国有线数字电视CA系统智能卡发卡量达到500万张以上(包括有线网络、电视台、科技通讯公司、国外公司),其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的52.81%,其次为云视(天柏),发卡量占中国有线数字电视CA系统智能卡发卡量的14.86%,排在第三位的是数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的9.99%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的7.94%,排在第五位的是NDS, 发卡量占中国有线数字电视CA系统智能卡发卡量的7.19%,其它品牌CA系统智能卡发卡量较低。

表1:中国有线数字电视CA系统智能卡发卡量 单位:%

图3:中国有线数字电视CA系统智能卡发卡量占比 单位:%

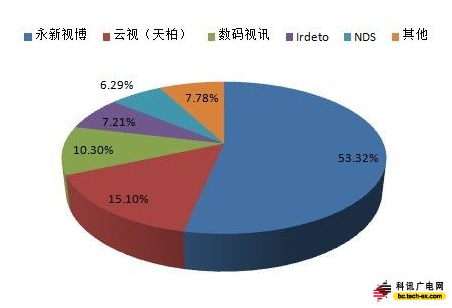

2014年四季度,中国有线数字电视CA智能卡厂商出货量800万张以上,其中出货量较多的厂商为永新视博,出货量超过400万张以上,占有线数字电视CA智能卡市场的53.32%,其次是云视(天柏)出货量位居第二,占有线数字电视CA智能卡市场的15.1%,排在第三位的是数码视讯,占有线数字电视CA智能卡市场的10.3%,国外品牌出货量较多的厂商为Irdeto, 占有线数字电视CA智能卡市场的7.21%,其它品牌向CA智能卡市场出货量较少。

表2:中国有线数字电视CA系统及智能卡厂商出货量占比 单位:%

图4:中国有线数字电视CA系统及智能卡厂商出货量占比 单位:%

2011-2015年,中国广播电视行业将形成有线、地面、直播卫星三位一体的立体覆盖网络,CMMB也使广播电视在时空方面得以拓展,广电行业进一步迎来产业化发展的新机遇。接下来的几年,国家会大力发展CMMB、地面、直播卫星等相关数字电视产业,相应的数字电视用户数也会大量增加,再加上传统的有线数字电视用户的发展,预计未来中国广播电视行业CA系统及智能卡市场前景广阔。

目前国内CA系统市场竞争格局相对集中:永新视博、云视科技(天柏)、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。截至2014年四季度,中国有线数字电视CA系统市场主要被永新视博、云视(天柏)、数码视讯、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,其中永新视博覆盖全国广电系统67.62%的市场,排在第二位的是云视(天柏),覆盖全国广电系统33.81%的市场,排在第三位的是数码视讯,覆盖全国广电系统28.1%的市场,排在第四位的是Irdeto,覆盖全国广电系统20.95%的市场,其他品牌CA系统覆盖城市占比较低。

2014年四季度,中国有线数字电视用户增长559.71万户,中国有线数字电视用户达到1.9087亿户,中国有线电视数字化渗透率达到90.89%。其中第一终端用户发展439.46万户,第二终端用户发展120.25万户,比上一季度用户增长略有下降。

图2:中国有线数字电视用户构成 单位:万户

2014年四季度,中国有线数字电视CA系统智能卡发卡量达到500万张以上(包括有线网络、电视台、科技通讯公司、国外公司),其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的52.81%,其次为云视(天柏),发卡量占中国有线数字电视CA系统智能卡发卡量的14.86%,排在第三位的是数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的9.99%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的7.94%,排在第五位的是NDS, 发卡量占中国有线数字电视CA系统智能卡发卡量的7.19%,其它品牌CA系统智能卡发卡量较低。

表1:中国有线数字电视CA系统智能卡发卡量 单位:%

图3:中国有线数字电视CA系统智能卡发卡量占比 单位:%

2014年四季度,中国有线数字电视CA智能卡厂商出货量800万张以上,其中出货量较多的厂商为永新视博,出货量超过400万张以上,占有线数字电视CA智能卡市场的53.32%,其次是云视(天柏)出货量位居第二,占有线数字电视CA智能卡市场的15.1%,排在第三位的是数码视讯,占有线数字电视CA智能卡市场的10.3%,国外品牌出货量较多的厂商为Irdeto, 占有线数字电视CA智能卡市场的7.21%,其它品牌向CA智能卡市场出货量较少。

表2:中国有线数字电视CA系统及智能卡厂商出货量占比 单位:%

图4:中国有线数字电视CA系统及智能卡厂商出货量占比 单位:%

2011-2015年,中国广播电视行业将形成有线、地面、直播卫星三位一体的立体覆盖网络,CMMB也使广播电视在时空方面得以拓展,广电行业进一步迎来产业化发展的新机遇。接下来的几年,国家会大力发展CMMB、地面、直播卫星等相关数字电视产业,相应的数字电视用户数也会大量增加,再加上传统的有线数字电视用户的发展,预计未来中国广播电视行业CA系统及智能卡市场前景广阔。

相关阅读