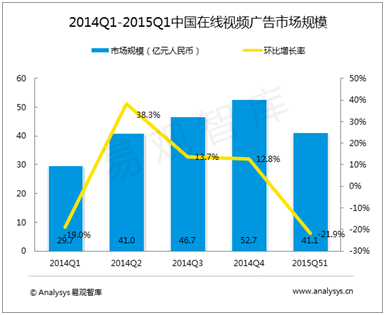

中国网络视频一季度广告收入达41.1亿

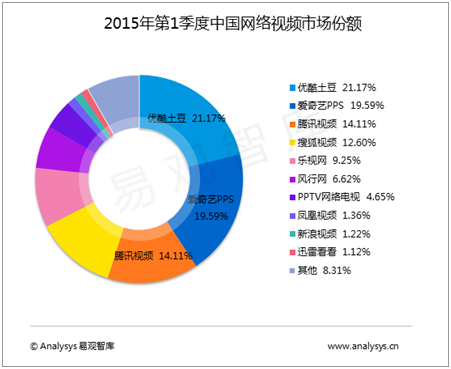

根据Analysys易观智库近期发布《中国网络视频市场季度监测报告2015年第1季度》数据显示,2015年第1季度,中国网络视频市场广告收入为41.1亿元人民币,较2014年第4季度环比下降21.9%,与去年同期相比增长38.6%。从整体市场份额来看,2015年第1季度,优酷土豆、爱奇异PPS、腾讯视频分列中国网络视频市场广告收入的前三名。

Analysys易观智库研究发现,受季节性因素影响,2015年第1季度广告预算相对较少,导致第1季度市场规模环比下降。但相比2014年第1季度,网络视频市场广告规模增长较快。

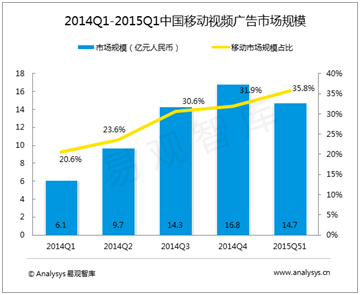

根据Analysys易观智库监测数据显示,2015年第1季度移动端视频市场广告规模达14.7亿元,占据整体视频市场广告规模的35.8%。移动端流量的攀升也使得移动端广告价值逐渐为广告主认可,移动端商业化效果快速显现,占比逐渐增加。

从2015年第1季度中国网络视频市场广告收入的市场份额情况来看,2015年第1季度,优酷土豆、爱奇艺PPS、腾讯视频分列中国网络视频市场广告收入的前三名。聚焦1季度及未来视频市场表现,整体市场在投资运营方面更加理性,逐渐趋向通过内容、商业模式、技术等方面的创新实现内生性增长。

内容运营方面,视频厂商更加注重精品自制内容的生产及外部内容渠道的整合。随着自制经验的积累及投入力度的加大,1季度市场涌现出更多高品质作品,如爱奇艺的时尚真人秀节目《爱上超模》、搜狐视频的奇幻网络剧《执念师》等。除加大自身自制投入之外,视频厂商也更加鼓励外部内容资源的进驻。如搜狐视频与56网进行整合之后,大力发展健康、旅游、IT频道等自媒体内容,并给予一定比例的分成;风行网主推“视频号”产品,吸引传统媒体入驻,与垂直行业进行融合,往开放性的视频平台方向发展。由此可以看出,视频厂商在内容运营上更加注重自身造血能力的提升,并通过鼓励优质内容资源的入驻来助力视频网站的可持续性发展。

商业模式方面,视频厂商越来越注重通过营销模式及技术的创新来带动业务增长。从营销模式上看,内容营销、视频电商已经成为新的营销出路,在充分挖掘视频内容价值的基础上,将品牌以用户易接受的形式进行深层植入,从而为广告主提供更灵活有效的营销方案。以视频电商为例,优酷与阿里、爱奇艺与京东、PPTV与苏宁等资源的整合都使视频网站成为了重要的商品营销通道。技术创新方面,视频厂商更加注重云计算与大数据的应用,并开发出对应的商业化产品,进行营销价值的挖掘,如PPTV的PP云、PP雷达;搜狐视频“慧眼识TA”,通过云端用户标签区分不同行业聚合人群,进而进行大数据精准营销等。此外,虚拟现实也逐渐成为了视频行业的热门发展方向,随着视频厂商对视频观看体验的逐渐优化,智能视频也成为了最新的探索方向之一,典型代表如爱奇艺在3D、4D电影播放、杜比音效内容制作播放、影视内容制作等方面对虚拟现实技术的融合,暴风影音将硬件产品暴风魔镜用于视频观看之中提高体验等。

随着视频市场的逐渐理性及创新力度的逐渐提高,未来视频厂商在投入产出效率方面将逐渐提高。内容及技术等方面的创新将带来用户视频观看体验的不断升级,进而刺激用户更愿意为服务买单,从而丰富视频网站的营收结构。此外,继手机、智能电视之后,未来智能手表、电动汽车等更多的智能硬件产品也将发展成为视频内容的重要通道,从而更大程度上释放视频内容的价值。

Analysys易观智库研究发现,受季节性因素影响,2015年第1季度广告预算相对较少,导致第1季度市场规模环比下降。但相比2014年第1季度,网络视频市场广告规模增长较快。

根据Analysys易观智库监测数据显示,2015年第1季度移动端视频市场广告规模达14.7亿元,占据整体视频市场广告规模的35.8%。移动端流量的攀升也使得移动端广告价值逐渐为广告主认可,移动端商业化效果快速显现,占比逐渐增加。

从2015年第1季度中国网络视频市场广告收入的市场份额情况来看,2015年第1季度,优酷土豆、爱奇艺PPS、腾讯视频分列中国网络视频市场广告收入的前三名。聚焦1季度及未来视频市场表现,整体市场在投资运营方面更加理性,逐渐趋向通过内容、商业模式、技术等方面的创新实现内生性增长。

内容运营方面,视频厂商更加注重精品自制内容的生产及外部内容渠道的整合。随着自制经验的积累及投入力度的加大,1季度市场涌现出更多高品质作品,如爱奇艺的时尚真人秀节目《爱上超模》、搜狐视频的奇幻网络剧《执念师》等。除加大自身自制投入之外,视频厂商也更加鼓励外部内容资源的进驻。如搜狐视频与56网进行整合之后,大力发展健康、旅游、IT频道等自媒体内容,并给予一定比例的分成;风行网主推“视频号”产品,吸引传统媒体入驻,与垂直行业进行融合,往开放性的视频平台方向发展。由此可以看出,视频厂商在内容运营上更加注重自身造血能力的提升,并通过鼓励优质内容资源的入驻来助力视频网站的可持续性发展。

商业模式方面,视频厂商越来越注重通过营销模式及技术的创新来带动业务增长。从营销模式上看,内容营销、视频电商已经成为新的营销出路,在充分挖掘视频内容价值的基础上,将品牌以用户易接受的形式进行深层植入,从而为广告主提供更灵活有效的营销方案。以视频电商为例,优酷与阿里、爱奇艺与京东、PPTV与苏宁等资源的整合都使视频网站成为了重要的商品营销通道。技术创新方面,视频厂商更加注重云计算与大数据的应用,并开发出对应的商业化产品,进行营销价值的挖掘,如PPTV的PP云、PP雷达;搜狐视频“慧眼识TA”,通过云端用户标签区分不同行业聚合人群,进而进行大数据精准营销等。此外,虚拟现实也逐渐成为了视频行业的热门发展方向,随着视频厂商对视频观看体验的逐渐优化,智能视频也成为了最新的探索方向之一,典型代表如爱奇艺在3D、4D电影播放、杜比音效内容制作播放、影视内容制作等方面对虚拟现实技术的融合,暴风影音将硬件产品暴风魔镜用于视频观看之中提高体验等。

随着视频市场的逐渐理性及创新力度的逐渐提高,未来视频厂商在投入产出效率方面将逐渐提高。内容及技术等方面的创新将带来用户视频观看体验的不断升级,进而刺激用户更愿意为服务买单,从而丰富视频网站的营收结构。此外,继手机、智能电视之后,未来智能手表、电动汽车等更多的智能硬件产品也将发展成为视频内容的重要通道,从而更大程度上释放视频内容的价值。

相关阅读