全球云计算基础设施市场中光通信能占多少?

市场研究公司IDC的全球云IT基础设施季度追踪报告显示,2016年,针对云环境部署的IT基础设施产品(服务器,企业级存储和交换器)总开支将增长15%达到371亿美元。这371亿美元指的是私有云和公有云两部分的采购,包括了存储器,服务器,网络设备等等。

IDC的报告指出,私有云IT基础设施开支年同比增长10.3%,达138亿美元,这其中60%以上是本地私有云环境的功劳。2016年,公有云IT基础设施开支将增长18.8%,达233亿美元。2016年,随着公有云投资增速高于私有云IT基础设施,所有地区预计将增加云IT基础设施开支。综合云环境来看,以太网交换机开支增长率最高,达39.5%,而服务器和存储开支将分别增长11.4%和 14.2%。

从长远来看,IDC预测,2020年,云环境IT基础设施开支,年复合增长率(CAGR)将达13.1%至 595亿美元。这代表了企业IT基础设施总开支的48.7%。同时期,非云IT基础设施开支年复合增长率将下降1.4%。云细分市场内,公有云和私有云IT基础设施开支年复合增长率将分别增长18.8%和10.3%。2020年,IDC预测公有云服务供应商(CSP)将在IT基础设施上方面花费384亿美元用于提供服务,与此同时,私有云IT基础设施开支将达211亿美元。

相比云端的投资,2016年,传统的非云计算部署企业IT基础设施开支将下降4.4%,但仍坐拥终端用户开支的最大份额——63.4%。

对于IDC的这份报告,我们更加感兴趣的是这371亿美元中,光通信产品的市场能占到多少比例?以下我们给出对这个问题进行分析的几个角度:

第一,根据香港数据中心展上光通信相关展商占整体参展商的比例大约10%的情况,大约37亿美元属于光通信产品。

第二,我们整合数通市场领先的光器件提供商Finisar,Broadcom(以前的Avago)等的财报情况,Finisar每年大约8亿美元销售额来自数通,Avago的产品线比较复杂,应该略低于这个数字。再考虑到Luxtera, TE等的销售数据和中国供应商的情况,加上无源连接器的部分,我们估计大约25亿-30亿美元销售额属于数通领域的光通信产品。

第三,光纤在线2015年光连接器市场报告预测全年这一市场在210亿人民币左右,考虑到数通领域应用的MPO连接器价格较高,数通部门依然能占到三分之一左右的市场,也就是10亿美元。按这个比例,整个数通市场的光通信产品需求也在30亿美元上下。

第四,根据Ovum和LightCounting等对互联网公司光通信产品采购的估计,目前互联网公司采购占到整个光通信产品市场的三分之一。按这个比例,数通领域的光器件市场也在25亿美元左右。

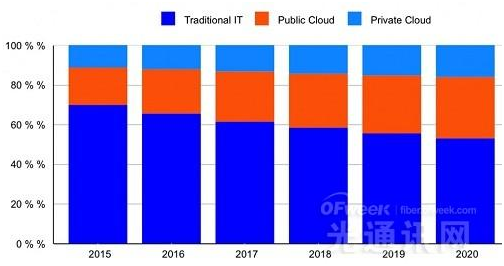

从IDC的预测图可以看到,随着云计算市场在整个IT集成设施投资比例的逐年增多,未来光通信产品在云计算市场的增幅有望超过IDC的13.1%的CAGR预测,呈现到15%左右。

IDC的报告指出,私有云IT基础设施开支年同比增长10.3%,达138亿美元,这其中60%以上是本地私有云环境的功劳。2016年,公有云IT基础设施开支将增长18.8%,达233亿美元。2016年,随着公有云投资增速高于私有云IT基础设施,所有地区预计将增加云IT基础设施开支。综合云环境来看,以太网交换机开支增长率最高,达39.5%,而服务器和存储开支将分别增长11.4%和 14.2%。

从长远来看,IDC预测,2020年,云环境IT基础设施开支,年复合增长率(CAGR)将达13.1%至 595亿美元。这代表了企业IT基础设施总开支的48.7%。同时期,非云IT基础设施开支年复合增长率将下降1.4%。云细分市场内,公有云和私有云IT基础设施开支年复合增长率将分别增长18.8%和10.3%。2020年,IDC预测公有云服务供应商(CSP)将在IT基础设施上方面花费384亿美元用于提供服务,与此同时,私有云IT基础设施开支将达211亿美元。

相比云端的投资,2016年,传统的非云计算部署企业IT基础设施开支将下降4.4%,但仍坐拥终端用户开支的最大份额——63.4%。

对于IDC的这份报告,我们更加感兴趣的是这371亿美元中,光通信产品的市场能占到多少比例?以下我们给出对这个问题进行分析的几个角度:

第一,根据香港数据中心展上光通信相关展商占整体参展商的比例大约10%的情况,大约37亿美元属于光通信产品。

第二,我们整合数通市场领先的光器件提供商Finisar,Broadcom(以前的Avago)等的财报情况,Finisar每年大约8亿美元销售额来自数通,Avago的产品线比较复杂,应该略低于这个数字。再考虑到Luxtera, TE等的销售数据和中国供应商的情况,加上无源连接器的部分,我们估计大约25亿-30亿美元销售额属于数通领域的光通信产品。

第三,光纤在线2015年光连接器市场报告预测全年这一市场在210亿人民币左右,考虑到数通领域应用的MPO连接器价格较高,数通部门依然能占到三分之一左右的市场,也就是10亿美元。按这个比例,整个数通市场的光通信产品需求也在30亿美元上下。

第四,根据Ovum和LightCounting等对互联网公司光通信产品采购的估计,目前互联网公司采购占到整个光通信产品市场的三分之一。按这个比例,数通领域的光器件市场也在25亿美元左右。

从IDC的预测图可以看到,随着云计算市场在整个IT集成设施投资比例的逐年增多,未来光通信产品在云计算市场的增幅有望超过IDC的13.1%的CAGR预测,呈现到15%左右。

相关阅读